三井住友銀行のOliveフレキシブルペイと三井住友カード(NL)を併用することで、支払いの自由度やポイント還元率を最大化できます。

2枚持ちのメリット・デメリットに加え、具体的な使い分け例や月間の還元シミュレーション、おすすめの組み合わせまで詳しくご紹介していきますね。

2枚持ちのメリット

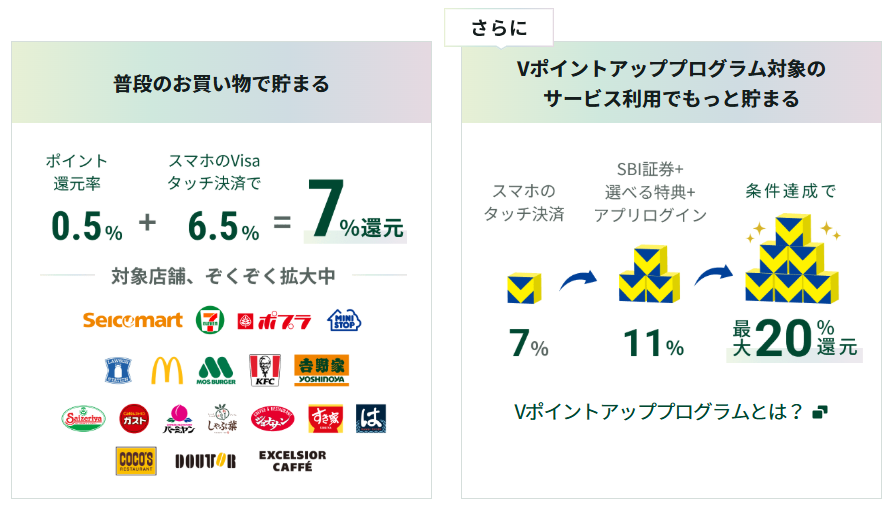

① 最大20%還元が狙える

対象のコンビニ・飲食店では、Vポイントアッププログラムにより最大20%還元に。

NLカード追加で条件達成がしやすくなります。

【図解】Vポイント最大20%還元の内訳と条件

| ポイントアップ条件 | 加算率 | 主な条件内容 |

|---|---|---|

| 対象店舗でのタッチ決済 | +7% | Visa/Mastercardのタッチ決済を使う(※コンビニ等) |

| 三井住友銀行の口座保有 | +1~2% | 口座連携・給与振込などの条件を満たす |

| Oliveアカウントでの支払い | +1~2% | Oliveクレジットモードで支払う |

| 対象の証券・保険・公共料金の支払い | +1~5% | SBI証券口座、SBI新生銀行、公共料金を指定支払いなど |

| 家族ポイント | +1~5% | 家族でVポイントを合算(本会員カード保有者のみ) |

| 合計(上限) | 最大20% | 景品表示法の制限により20%が上限 |

上記のように、Vポイントアッププログラムは複数の条件を積み上げて最大20%になります。

② Olive限定特典が使える

Oliveユーザーは毎月特典(ポイント・クーポン)がもらえるほか、口座連携によるATM・振込優遇もあります。

③ 支払い方法の自由度UP

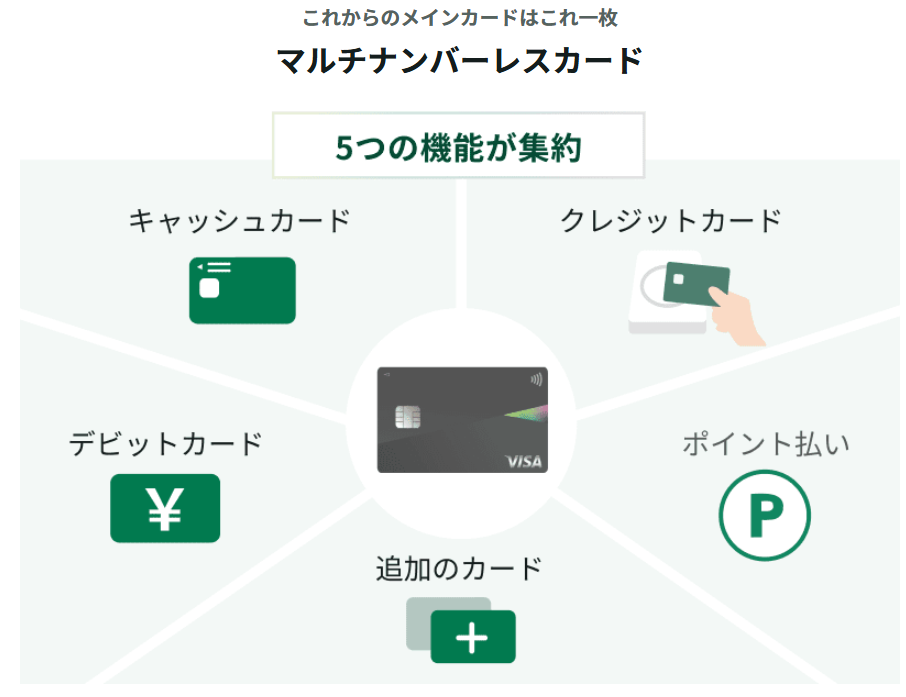

Oliveはクレジット・デビット・ポイント払いの切替が可能。

NLは他行口座でも引落OKで支払いを分けたい方に最適です。

支払い方法の自由度がアップするとはどういうこと?

Oliveと三井住友カード(NL)を2枚持ちすることで、支払い手段・引き落とし口座・ブランド(Visa/Mastercard)の選択肢が広がります。

これにより、日々の支払いをより柔軟に管理できるようになります。

▼具体的にはこんな違いがあります

| 項目 | Olive | NLカード |

|---|---|---|

| 支払いモード | アプリでクレジット/デビット/ポイント払い切替可 | クレジット払い専用 |

| 引き落とし口座 | 三井住友銀行のみ | どの銀行でもOK (楽天・ゆうちょ等) |

| 選べる国際ブランド | Visaのみ | VisaまたはMastercardが選べる |

| 口座との連携 | 三井住友銀行アプリと連携、 残高一目で管理 | 銀行連携はなし (明細はVpassで確認) |

▼使い分けの具体例

- 日常の買い物や生活費 → Oliveのクレジットまたはデビットで即時反映・管理

- 高額な支払い、サブスク、Mastercard優待対象 → NLカード(Mastercard)でクレジット決済

このように2枚を使い分けることで、家計を見える化しつつ、生活スタイルに合わせた最適な支払いが可能になるのではないでしょうか。

④ ブランド使い分けができる

OliveはVisa限定ですが、NLではMastercardも選べます。

Apple Payや海外旅行用のサブカードとしても使いやすくなります。

2枚持ちのデメリット|事前に知っておきたい注意点

Oliveと三井住友カード(NL)を併用するとメリットも多いですが、いくつか注意しておきたいポイントもあります。

事前に理解しておくことで思ったより面倒だった…を防げるかもしれません。

① 年会費無料条件の達成がやや大変

OliveゴールドカードもNLゴールドカードも年会費無料の条件は年間100万円利用です。

2枚ともゴールドにすると、それぞれで100万円使わないと年会費が発生してしまいます。

→ 年間200万円の支出計画が立てられるか、よく検討しましょう。

② 支出管理が複雑になる

カードが2枚あることで、今月どっちのカードで何を払ったかを把握しづらくなります。

特に、ポイント還元目的で使い分けていると、月末の請求確認・家計簿記録に手間がかかることも。

対策:Vpassアプリや家計簿アプリ(マネーフォワードなど)と連携して見える化するとラクになります。

③ キャンペーン適用の重複制限に注意

三井住友カードでは、同一名義で複数カードを持っていてもキャンペーンは1回限りのケースが多くあります。

たとえば・・・

・新規入会特典(初回利用で●●Pなど)

・タッチ決済キャンペーン

▶ 複数カードでエントリーしても、どちらか一方しか対象にならないことがあるため注意が必要です。

④ 締め日・支払日は同じでも「管理画面」が分かれている

Oliveと三井住友カード(NL)は、どちらも毎月末締め・翌月26日払いです。

支払日のズレはありませんが、それぞれ明細の確認先が異なり、家計管理がやや煩雑になります。

| カード | 明細確認方法 |

|---|---|

| Olive(フレキシブルペイ) | 三井住友銀行アプリ |

| 三井住友カード(NL) | VpassアプリまたはWeb明細 |

アプリが分かれていると、今月どっちで何を使ったか?を把握するのに手間がかかるため、家計簿アプリの併用やエクセル管理もしくはこまめに使用履歴を確認することをおすすめします。

⑤ タッチ決済の「対象カード」が明確でないとミスに

「最大7%還元のタッチ決済特典」は対象カード&対象ブランドでの決済が必要です。

VisaとMastercardが混在すると、間違えて対象外カードで決済してしまうケースも。

利用前に「このお店はVisaタッチか?Mastercardタッチか?」を確認しましょう。

2枚持ちの具体的な使い分け例

| カード | 主な用途 | 特徴 |

|---|---|---|

| Olive | 生活費・光熱費・口座連携支払い | クレカ・デビット・ポイント払い切替可能 |

| 三井住友カード(NL) | コンビニ・マクドなど還元対象の買い物 | タッチ決済+Mastercard選択可能 |

このように目的別に使い分けることで、還元率を高めつつ支払いもスッキリ管理できます。

月間のVポイント還元シミュレーション

| 利用項目 | 月額 | 還元率 | 還元ポイント |

|---|---|---|---|

| コンビニ(タッチ決済/NL) | 10,000円 | 最大7% | 700P |

| スーパー・光熱費(Olive) | 30,000円 | 0.5% | 150P |

| その他(オンライン/NL) | 20,000円 | 0.5% | 100P |

| 合計 | 60,000円 | — | 950P |

月6万円の利用で約950円相当のVポイントが貯まります。

年間で考えれば1万ポイント以上も夢じゃないですね!

おすすめの2枚持ちパターン:Oliveゴールド+NL(Mastercard)

この組み合わせなら年会費無料×高還元×口座自由度×ブランド使い分けをすべて実現できます。

まとめ|2枚持ちで、使いやすさと還元率のいいとこ取りをしよう

三井住友銀行のOliveと、三井住友カード(NL)シリーズの2枚持ちは、支払いの柔軟性とポイント還元の最大化を両立したい人にとって、とても相性の良い組み合わせです。

それぞれに特徴があり、Oliveは家計管理・デビット切替・銀行との連携に強く、NLカードはコンビニ・飲食店での高還元や、Mastercardブランド選択

2枚を上手に使い分けることで、特典やキャンペーンの取りこぼしを防ぐ、支払いスタイルを生活に合わせて調整するといった、柔軟なキャッシュレス生活が実現できます。

もちろん、2枚持ちには明細管理の手間や、キャンペーンの重複制限といった注意点もありますが、管理アプリの活用や利用ルールの明確化で、十分カバーできます。

もし、支払いをもっとスマートにしたい、還元率をとことん追求したいと感じているなら、Olive+NLカードの2枚持ちは非常におすすめの選択肢ではないかと思います。